Rôle de la gestion des encaissements en boutique vélo

- L'équipe de Trouver un reparateur

- il y a 8 heures

- 8 min de lecture

La gestion des encaissements est le processus qui pilote le cycle complet Order-to-Cash (O2C), de la prise de commande jusqu’à l’encaissement effectif, pour transformer les ventes en liquidités disponibles. Dans une boutique ou un atelier vélo, ce processus détermine directement la santé de votre trésorerie et votre capacité à honorer vos engagements fournisseurs. Le délai moyen de recouvrement, connu sous l’acronyme DSO (Days Sales Outstanding), est l’indicateur central de cette gestion. Maîtriser le rôle de la gestion des encaissements signifie concrètement réduire le temps entre la facture émise et l’argent sur votre compte.

Quel est le rôle de la gestion des encaissements dans le cycle O2C ?

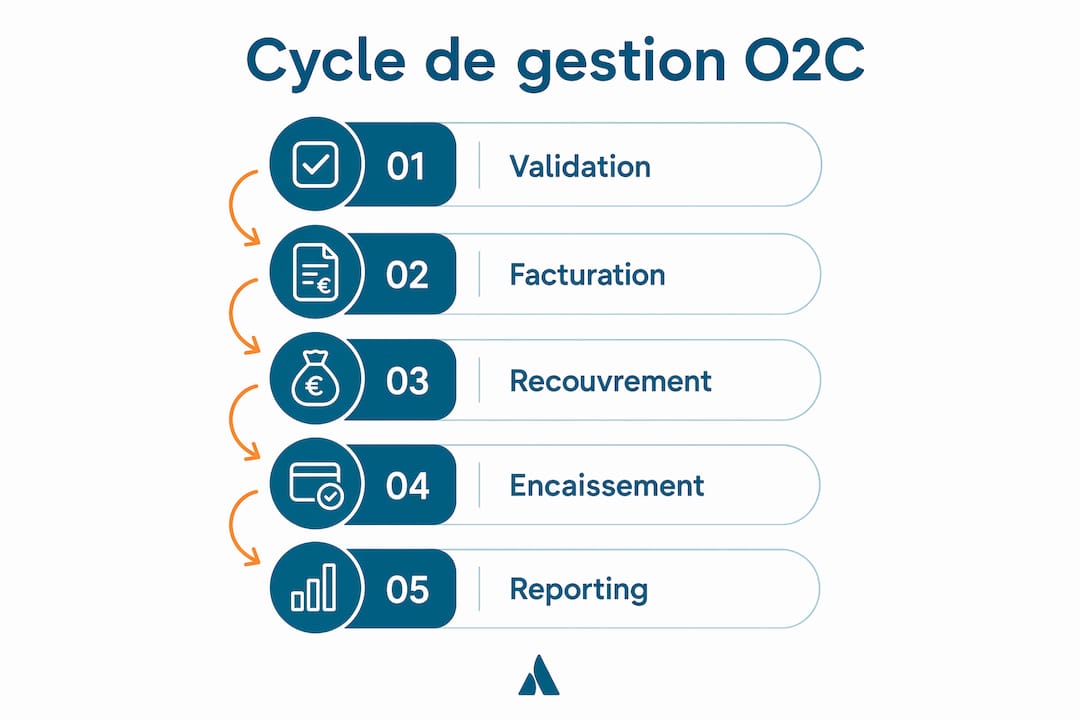

Le cycle O2C comprend cinq étapes interdépendantes : gestion des commandes, facturation, recouvrement, encaissement et reporting. Chaque étape introduit un délai potentiel. Un blocage à n’importe quel point ralentit la transformation de vos ventes en cash réel.

1. Gestion des commandes et validation de la solvabilité

La première étape consiste à valider la commande et, pour les clients professionnels, à vérifier leur capacité de paiement. Dans le secteur vélo, cela concerne notamment les revendeurs BtoB, les collectivités ou les entreprises qui commandent des flottes. Une validation rigoureuse en amont évite des créances difficiles à recouvrer en aval.

2. Facturation précise et rapide

Une facture erronée ou tardive est la première cause de retard d’encaissement. La plupart des retards viennent du temps de traitement entre la facture émise et le paiement, incluant la qualité des données et la gestion des litiges. Émettre une facture correcte dès la livraison ou la fin de la réparation réduit mécaniquement votre DSO.

3. Recouvrement et affectation des paiements

Le recouvrement ne commence pas quand la facture est en retard. Il commence dès l’émission, avec un suivi actif des échéances. La réconciliation immédiate des paiements reçus avec les extraits bancaires évite les créances dites “fantômes” et garantit la fiabilité de vos indicateurs financiers.

4. Reporting et suivi des encaissements

Le reporting clôture le cycle. Sans tableau de bord précis, vous pilotez à l’aveugle. Le suivi régulier de la balance âgée, du DSO et du taux de litiges vous donne les signaux d’alerte avant que les tensions de trésorerie ne deviennent critiques.

Conseil de pro: Paramétrez une alerte automatique dès qu’une facture dépasse 10 jours sans paiement. Intervenir tôt coûte moins cher que de relancer une créance de 60 jours.

Comment calculer et interpréter le DSO pour optimiser votre trésorerie ?

Le DSO est un indicateur exprimé en jours qui mesure le délai moyen entre l’émission d’une facture et son encaissement réel. La formule standard est la suivante :

DSO = (Créances clients / Chiffre d’affaires de la période) × Nombre de jours de la période

Un DSO de 45 jours signifie que vous attendez en moyenne 45 jours après la facturation pour recevoir votre argent. Pour une boutique vélo avec des marges serrées, chaque jour compte.

DSO affiché vs DSO réel : une distinction critique

Le DSO réel diffère du DSO affiché car il intègre les délais contractuels réels, l’ancienneté des créances et les comportements individuels de paiement. Le DSO affiché est une moyenne globale. Le DSO réel est une mesure fine par client et par segment. Une mauvaise mesure peut conduire à des actions de recouvrement inefficaces et une détérioration de votre fonds de roulement.

Indicateur | DSO affiché | DSO réel |

Base de calcul | Moyenne globale des créances | Créances pondérées par ancienneté et contrat |

Utilité | Vision macro de la performance | Ciblage précis des actions de recouvrement |

Risque si mal utilisé | Masque les retards chroniques | Nécessite un outil de suivi adapté |

Fréquence de calcul recommandée | Mensuelle | Hebdomadaire ou en temps réel |

Actions concrètes pour réduire votre DSO

Raccourcir les délais de paiement contractuels : proposez un escompte de 1–2 % pour paiement sous 10 jours aux clients BtoB réguliers.

Automatiser les relances : une relance à J+3 après l’échéance est plus efficace qu’une relance à J+30.

Segmenter vos créances : traitez différemment un client qui paie toujours en retard de 5 jours et un client qui accumule 60 jours de retard.

Fiabiliser vos données de facturation : un numéro de bon de commande manquant peut bloquer le paiement chez un client professionnel pendant plusieurs semaines.

Une boutique vélo qui réduit son DSO de 45 à 30 jours libère immédiatement du cash. Ce cash peut financer un réapprovisionnement de stock ou absorber une charge imprévue sans recourir à un découvert bancaire.

Quelles stratégies améliorer l’efficacité des encaissements en boutique vélo ?

L’optimisation du cycle O2C est un levier stratégique direct pour la rentabilité. Les boutiques qui structurent leur processus d’encaissement réduisent leur besoin en fonds de roulement et améliorent leur capacité d’investissement.

Automatisation de la facturation et du rapprochement

L’automatisation du rapprochement facture-paiement améliore la rapidité et la fiabilité des encaissements et accélère la résolution des litiges. Concrètement, cela signifie que chaque paiement reçu est automatiquement associé à la facture correspondante, sans intervention manuelle. Le gain de temps est réel : une facturation automatique bien paramétrée peut représenter plusieurs heures économisées par semaine en atelier.

Gestion des litiges et relances structurées

L’amélioration du DSO via des relances structurées et la réduction des litiges sont fondamentales pour votre fonds de roulement. La relance doit suivre une escalade progressive : rappel amiable, puis relance formelle, puis mise en demeure si nécessaire. Un guide de gestion des litiges adapté au secteur vélo vous permet de standardiser ce processus sans détériorer la relation client.

Segmentation client et personnalisation des relances

La segmentation des créances par cause de retard permet de cibler efficacement les actions de recouvrement. Un client particulier qui oublie de payer ne se traite pas comme un revendeur professionnel en difficulté financière. Adapter le ton, le canal et le délai de relance selon le profil client réduit le délai de recouvrement sans créer de friction inutile.

Conseil de pro: Créez trois segments dans votre portefeuille clients : payeurs ponctuels, retardataires habituels et clients à risque. Appliquez une stratégie de relance différente à chaque segment. Vous concentrerez votre énergie là où elle produit le plus d’effet.

Comment piloter la trésorerie via le suivi des encaissements et décaissements ?

Une entreprise peut paraître rentable sur le papier mais être en tension de trésorerie si le suivi des encaissements n’est pas rigoureux. C’est une réalité fréquente dans les boutiques vélo à forte saisonnalité : les ventes de printemps gonflent le chiffre d’affaires, mais les délais de paiement BtoB décalent les encaissements vers l’été.

Le tableau de trésorerie comme outil de pilotage

Le tableau de trésorerie suit les flux entrants et sortants et permet de sécuriser les décisions financières. Il ne s’agit pas d’un document comptable annuel. C’est un outil opérationnel, mis à jour chaque semaine, qui vous indique si vous aurez les liquidités nécessaires pour payer vos fournisseurs dans 30 jours.

Indicateurs clés à surveiller en boutique vélo

Indicateur | Définition | Fréquence de suivi |

DSO | Délai moyen d’encaissement en jours | Hebdomadaire |

Balance âgée | Répartition des créances par ancienneté | Hebdomadaire |

Taux de litiges | Part des factures contestées sur total émis | Mensuelle |

Prévision de trésorerie à 30 jours | Solde prévisionnel après encaissements et décaissements | Quotidienne |

Taux de recouvrement | Part des créances effectivement encaissées | Mensuelle |

Le suivi conjoint des encaissements et des décaissements vous permet d’anticiper les risques de découvert. Si votre tableau de trésorerie indique un solde négatif dans 3 semaines, vous avez encore le temps d’accélérer les relances ou de négocier un délai avec un fournisseur. Sans ce suivi, vous découvrez le problème quand il est trop tard.

Points clés

La gestion des encaissements repose sur un cycle O2C maîtrisé, un DSO mesuré avec précision et un pilotage de trésorerie en temps réel pour garantir la rentabilité d’une boutique vélo.

Point | Détails |

Cycle O2C structuré | Chaque étape du cycle, de la commande au reporting, doit être formalisée pour éviter les blocages. |

DSO réel vs affiché | Mesurer le DSO réel par client permet des actions de recouvrement ciblées et efficaces. |

Automatisation du rapprochement | Associer automatiquement chaque paiement à sa facture réduit les erreurs et accélère les encaissements. |

Segmentation des relances | Adapter la stratégie de relance au profil de chaque client réduit le délai de recouvrement sans friction. |

Tableau de trésorerie hebdomadaire | Suivre les flux entrants et sortants chaque semaine permet d’anticiper les tensions avant qu’elles deviennent critiques. |

Ce que j’observe chez les gérants qui maîtrisent vraiment leurs encaissements

Après avoir travaillé avec plus de 1 000 boutiques et ateliers vélo en France et en Belgique, App-shifter a identifié un pattern récurrent : les gérants qui ont des problèmes de trésorerie ne manquent pas de clients. Ils manquent de processus.

La plupart des boutiques vélo émettent des factures correctes. Mais très peu ont un processus de relance formalisé, un tableau de trésorerie à jour et une segmentation de leurs créances. Résultat : elles découvrent un découvert bancaire en juillet alors que les ventes de mai étaient excellentes.

L’erreur la plus coûteuse que j’observe est de confondre chiffre d’affaires et trésorerie. Une vente BtoB à 30 jours n’est pas de l’argent disponible. Elle le deviendra, à condition que la facture soit correcte, envoyée rapidement et suivie activement. Sans ces trois conditions, le délai peut facilement dépasser 60 jours.

L’autre point que peu de gérants mesurent : l’impact d’une réconciliation bancaire tardive. Quand les paiements reçus ne sont pas immédiatement affectés aux factures correspondantes, la balance âgée devient inexacte. Vous relancez des clients qui ont déjà payé, ce qui détériore la relation, et vous ne relancez pas ceux qui sont vraiment en retard. C’est un double problème pour le prix d’un seul.

La bonne nouvelle : ces problèmes se résolvent avec des outils adaptés et une discipline de processus. Ce n’est pas une question de taille d’entreprise. C’est une question de méthode.

— App-shifter

App-shifter : gérez vos encaissements depuis un seul outil

App-shifter intègre la caisse enregistreuse certifiée, la facturation, la comptabilité et le CRM client dans une seule interface conçue pour les boutiques et ateliers vélo. La comptabilité atelier vélo proposée par App-shifter permet de suivre vos encaissements en temps réel, de réconcilier automatiquement les paiements et de générer vos tableaux de trésorerie sans ressaisie manuelle. Plus de 1 000 boutiques utilisent App-shifter au quotidien pour piloter leur activité financière avec précision.

[

Découvrez les tarifs App-shifter et choisissez la formule adaptée à votre boutique ou atelier. La mise en place est rapide et l’accompagnement est assuré par des professionnels qui connaissent le secteur vélo.

Questions fréquentes

Qu’est-ce que le cycle Order-to-Cash en boutique vélo ?

Le cycle Order-to-Cash (O2C) est le processus complet qui va de la prise de commande jusqu’à l’encaissement effectif du paiement. Il comprend la gestion des commandes, la facturation, le recouvrement, l’affectation des paiements et le reporting.

Comment calculer le DSO pour mon atelier vélo ?

Le DSO se calcule avec la formule suivante : (Créances clients / Chiffre d’affaires de la période) × Nombre de jours de la période. Un DSO inférieur à 30 jours est généralement satisfaisant pour une boutique vélo avec une clientèle mixte particuliers et professionnels.

Quelle est la différence entre DSO affiché et DSO réel ?

Le DSO affiché est une moyenne globale des créances. Le DSO réel intègre les délais contractuels, l’ancienneté des créances et les comportements de paiement individuels. Le DSO réel est plus précis et permet des actions de recouvrement mieux ciblées.

Pourquoi ma boutique est-elle en tension de trésorerie malgré de bonnes ventes ?

Une boutique peut afficher un chiffre d’affaires élevé tout en manquant de liquidités si les délais d’encaissement sont longs. Un DSO élevé, des litiges non résolus ou une réconciliation bancaire tardive décalent l’entrée réelle du cash dans votre compte.

Quel outil utiliser pour suivre les encaissements en atelier vélo ?

App-shifter centralise la facturation, la caisse, la comptabilité et le suivi des encaissements dans un seul logiciel conçu pour les professionnels du vélo. Il permet de suivre le DSO, la balance âgée et les prévisions de trésorerie sans outil supplémentaire.

Recommandation

Commentaires