Facturation électronique 2026 : obligations et enjeux pour les vélocistes

- L'équipe de Trouver un reparateur

- il y a 3 jours

- 8 min de lecture

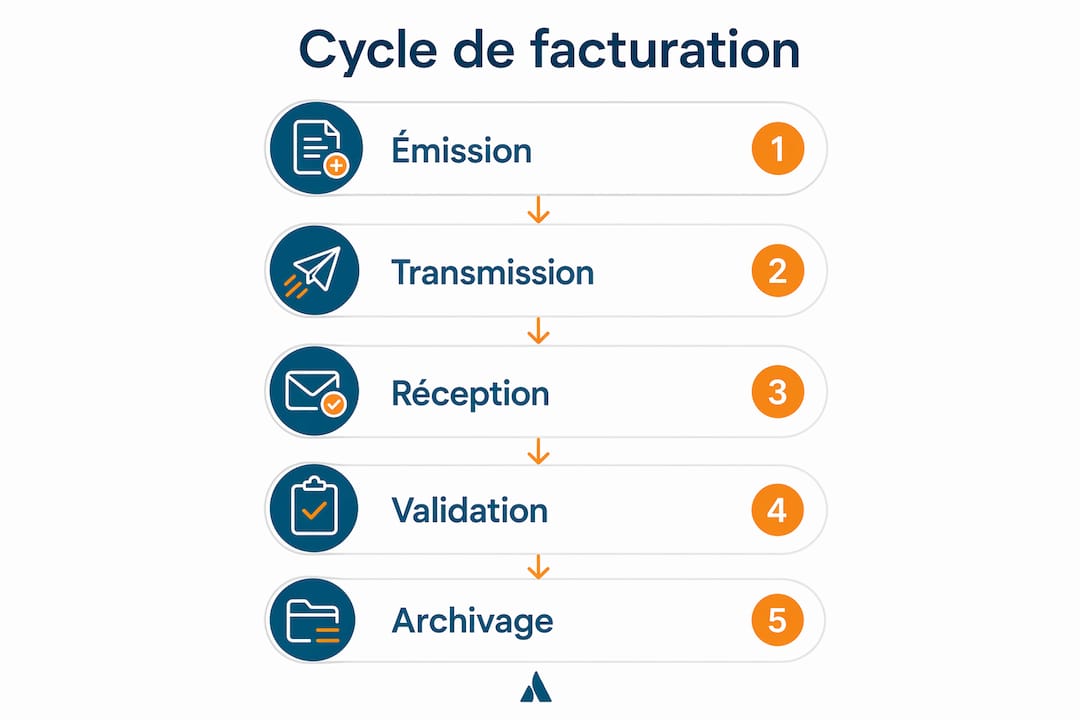

La facturation électronique est définie comme l’obligation légale d’émettre, transmettre et recevoir les factures en format numérique structuré via une plateforme agréée par l’État. Dès le 1er septembre 2026, toutes les entreprises assujetties à la TVA doivent être en mesure de recevoir des factures électroniques, quelle que soit leur taille. Pour les boutiques et ateliers vélo, cette réforme ne se limite pas à un changement d’outil : elle transforme la chaîne comptable complète, des bons de commande fournisseurs jusqu’aux factures clients professionnels. Les formats admis sont Factur-X, UBL 2.1 et UN/CEFACT CII. Comprendre ces obligations maintenant évite des sanctions financières et un engorgement technique de dernière minute.

Quels sont les formats et plateformes obligatoires en 2026 ?

Une facture électronique conforme doit être émise, transmise et reçue dans un format structuré agréé via une plateforme privée immatriculée par la DGFiP. Les trois formats acceptés sont Factur-X (format hybride PDF et XML), UBL 2.1 et UN/CEFACT CII. Chacun permet l’exploitation automatique des données par les logiciels comptables, sans ressaisie manuelle.

Le rôle des plateformes agréées (PDP)

Les plateformes de dématérialisation partenaires (PDP) assurent l’acheminement sécurisé des factures, la gestion des statuts du cycle de vie et la transmission des données à la DGFiP. Plus de 100 plateformes agréées sont immatriculées depuis début 2026. Ce nombre élevé offre un choix réel, mais impose une sélection rigoureuse selon les besoins métiers.

La fin du PDF par e-mail

Un simple PDF envoyé par e-mail n’est plus conforme dès septembre 2026 pour les transactions B2B domestiques. Ce point surprend encore beaucoup de gérants qui considèrent leur PDF comme une « facture numérique ». La différence est fondamentale : un format structuré contient des données lisibles par machine, pas seulement par un humain.

Le portail public de facturation (PPF) a également évolué. Depuis octobre 2024, le PPF ne joue plus le rôle d’échange direct des factures. Il sert désormais d’annuaire des entreprises. Chaque boutique doit donc choisir sa propre PDP pour émettre et recevoir ses factures.

Conseil de pro : Vérifiez que la PDP choisie propose une connexion native avec votre logiciel de caisse ou de comptabilité. Une intégration par API directe évite toute ressaisie et réduit les risques d’erreur sur les données fiscales.

Quelles sont les échéances clés selon la taille de l’entreprise ?

Le calendrier légal est progressif mais non négociable. La réception obligatoire s’applique à toutes les entreprises assujetties à la TVA dès le 1er septembre 2026. L’obligation d’émission suit un calendrier différencié selon la catégorie d’entreprise.

1er septembre 2026 : réception obligatoire pour toutes les entreprises assujetties à la TVA, émission obligatoire pour les grandes entreprises (GE) et les entreprises de taille intermédiaire (ETI).

1er septembre 2027 : émission obligatoire pour les PME, les TPE et les micro-entrepreneurs assujettis à la TVA.

Franchise en base de TVA : les micro-entrepreneurs non assujettis à la TVA ne sont pas soumis à l’obligation d’émission, mais doivent être capables de recevoir des factures électroniques si leurs fournisseurs en émettent.

Sanctions financières prévues

Le non-respect de ces obligations expose à des amendes de 15 € à 50 € par facture non conforme, avec un plafond annuel de 15 000 €. Ces sanctions s’appliquent par facture individuelle, ce qui peut représenter un montant significatif pour une boutique émettant plusieurs dizaines de factures B2B par mois. La persistance dans le non-respect entraîne des pénalités croissantes selon l’article 1737 du Code général des impôts.

Pour une boutique vélo qui facture régulièrement des ateliers de réparation à des entreprises ou des collectivités, l’enjeu financier est concret. Un atelier réalisant 50 factures B2B par mois non conformes pendant six mois s’expose à 4 500 € de pénalités minimum.

Conseil de pro : Ne reportez pas la mise en conformité à l’été 2026. Un engorgement technique est prévu si les entreprises attendent le dernier moment. Finalisez le choix de votre PDP et l’intégration logicielle au plus tard en juin 2026.

Comment la facturation électronique transforme les processus en boutique et atelier vélo ?

La réforme engage une transformation organisationnelle majeure qui dépasse la seule comptabilité. Pour un gérant de boutique vélo, les impacts touchent la caisse, les achats fournisseurs, la gestion des ordres de réparation et la relation client professionnel.

Les statuts obligatoires du cycle de vie des factures

Chaque facture doit désormais passer par des statuts obligatoires gérés par la PDP : soumise, reçue, rejetée, refusée, encaissée. Ces statuts ne sont pas optionnels. Ils conditionnent la validité fiscale de la transaction et doivent être synchronisés avec votre logiciel comptable. Un logiciel de caisse ou de gestion atelier qui ne gère pas ces statuts crée une rupture dans la chaîne de conformité.

Les données critiques à maîtriser

SIREN : chaque facture B2B doit contenir le numéro SIREN de l’émetteur et du destinataire. Une erreur bloque la transmission via la PDP.

Catégorie d’opération : la nature de la transaction (vente de bien, prestation de service, mixte) doit être correctement renseignée pour le e-reporting.

Adresse complète : l’adresse de facturation doit correspondre exactement aux données du registre officiel.

Distinction e-invoicing / e-reporting : le e-invoicing couvre les transactions B2B domestiques. Le e-reporting complète le dispositif pour les ventes B2C et les opérations internationales, avec transmission des données à la DGFiP selon le même calendrier.

Pour un atelier vélo qui vend aussi bien à des particuliers qu’à des entreprises ou des collectivités locales, les deux obligations coexistent. Le e-invoicing s’applique aux factures B2B, le e-reporting aux tickets de caisse et ventes B2C agrégées.

Conseil de pro : Auditez votre base clients avant septembre 2026. Identifiez tous vos clients professionnels assujettis à la TVA et vérifiez que leur SIREN est renseigné dans votre logiciel de gestion. Un SIREN manquant bloque l’émission de la facture électronique.

Quels sont les avantages et pièges à éviter dans la mise en place ?

La facturation électronique apporte des bénéfices concrets au-delà de la simple conformité. L’automatisation de la saisie, la réduction des erreurs de ressaisie et l’accélération des délais de paiement sont les gains les plus mesurables pour une boutique vélo.

Avantages opérationnels pour les professionnels du vélo

Automatisation comptable : les données de la facture s’importent directement dans le logiciel comptable sans ressaisie, ce qui réduit les erreurs et le temps de traitement.

Traçabilité renforcée : chaque statut de facture est horodaté et archivé par la PDP, ce qui simplifie les contrôles fiscaux.

Lutte contre la fraude à la TVA : la DGFiP reçoit les données en temps réel, ce qui réduit les risques de redressement pour les entreprises conformes.

Amélioration des flux de trésorerie : les factures électroniques sont traitées plus rapidement par les clients professionnels, ce qui raccourcit les délais de règlement.

Les erreurs classiques à ne pas commettre

Choisir une plateforme intégrée et compatible avec les logiciels existants réduit fortement le risque d’erreur. Les erreurs les plus fréquentes sont : attendre la dernière semaine d’août 2026 pour s’équiper, choisir une PDP sans vérifier sa compatibilité avec le logiciel de caisse, et négliger la formation des équipes en contact avec la facturation.

La réforme implique aussi une coordination entre les fonctions commerciale, comptable et informatique. Pour une boutique de taille moyenne, cela signifie que le gérant, le comptable et le prestataire informatique doivent travailler ensemble sur le projet de mise en conformité.

Conseil de pro : Privilégiez une plateforme adaptée au secteur vélo qui s’intègre nativement à votre logiciel de gestion atelier. L’intégration native élimine les doubles saisies et garantit la cohérence des données entre caisse, stock et comptabilité.

Ce que la réforme révèle vraiment sur la gestion des boutiques vélo

La facturation électronique met en lumière une réalité que beaucoup de gérants connaissent déjà : la qualité des données dans les logiciels de gestion conditionne tout. Un SIREN erroné, une adresse incomplète ou une catégorie d’opération mal renseignée bloque la facture à la source. Ce n’est pas un problème informatique. C’est un problème de rigueur dans la saisie quotidienne.

Ce que l’expérience terrain enseigne, c’est que les boutiques qui s’en sortent le mieux ne sont pas celles qui ont le meilleur comptable. Ce sont celles dont le logiciel de gestion est correctement paramétré et utilisé de manière cohérente par toute l’équipe. La réforme 2026 accélère cette exigence.

Un autre point souvent sous-estimé concerne les fournisseurs. Dès septembre 2026, vos fournisseurs vous enverront des factures électroniques via leur PDP. Si votre logiciel de gestion ne sait pas les recevoir et les intégrer automatiquement, vous vous retrouvez à ressaisir manuellement des données structurées. C’est exactement ce que la réforme cherche à éliminer.

Le choix de la plateforme agréée n’est pas une décision technique secondaire. C’est une décision structurante pour les cinq prochaines années. Une PDP mal choisie crée des frictions permanentes dans la chaîne comptable. Une PDP bien intégrée à votre logiciel métier rend la conformité invisible au quotidien.

— App-shifter

App-shifter intègre la facturation électronique dans votre gestion atelier

App-shifter prépare les boutiques et ateliers vélo à la réforme 2026 avec une solution de facturation électronique intégrée directement dans le logiciel de gestion. Caisse certifiée, comptabilité, gestion de stock et facturation fonctionnent dans un seul outil, sans ressaisie entre modules.

[

La comptabilité atelier vélo dans App-shifter gère les statuts obligatoires des factures, la connexion aux plateformes agréées et le e-reporting B2C. Plus de 1 000 boutiques utilisent App-shifter au quotidien en France et en Belgique. Consultez les tarifs logiciel de caisse pour trouver la formule adaptée à votre structure et anticiper la mise en conformité avant l’échéance de septembre 2026.

Questions fréquentes

Qu’est-ce que la facturation électronique en 2026 ?

La facturation électronique est l’obligation légale d’émettre et recevoir les factures B2B en format structuré (Factur-X, UBL, CII) via une plateforme agréée par la DGFiP. Elle s’applique à toutes les entreprises assujetties à la TVA dès le 1er septembre 2026 pour la réception.

Un PDF envoyé par e-mail est-il encore valable en 2026 ?

Non. Un PDF envoyé par e-mail ne sera plus conforme pour les transactions B2B domestiques dès septembre 2026. La facture doit transiter par une plateforme agréée dans un format structuré exploitable automatiquement.

Quelle est la sanction en cas de non-conformité ?

Les amendes vont de 15 € à 50 € par facture non conforme, avec un plafond annuel de 15 000 € par entreprise, selon l’article 1737 du Code général des impôts.

Les micro-entrepreneurs sont-ils concernés par l’obligation d’émission ?

Les micro-entrepreneurs non assujettis à la TVA (franchise en base) ne sont pas soumis à l’obligation d’émission. Ils doivent néanmoins être capables de recevoir des factures électroniques de leurs fournisseurs dès septembre 2026.

Comment choisir sa plateforme agréée en tant que vélociste ?

Choisissez une plateforme agréée qui s’intègre nativement à votre logiciel de gestion atelier et de caisse. Cette intégration native garantit la gestion automatique des statuts de factures et évite toute ressaisie manuelle entre les outils.

Points clés

La facturation électronique impose à toutes les entreprises assujetties à la TVA de recevoir des factures en format structuré via une plateforme agréée dès le 1er septembre 2026, avec des sanctions de 15 € à 50 € par facture non conforme.

Point | Détails |

Réception obligatoire dès 2026 | Toutes les entreprises assujetties à la TVA doivent recevoir des factures électroniques dès le 1er septembre 2026. |

Formats structurés obligatoires | Seuls Factur-X, UBL 2.1 et UN/CEFACT CII sont acceptés ; le PDF par e-mail n’est plus valable. |

Plateforme agréée indispensable | Chaque entreprise doit choisir une PDP privée pour émettre et recevoir ses factures conformément à la réglementation. |

Statuts de factures à gérer | Les statuts soumise, reçue, rejetée, refusée et encaissée sont obligatoires et doivent être synchronisés avec le logiciel comptable. |

Anticiper avant juin 2026 | Un engorgement technique est prévu en fin de période ; finaliser l’intégration avant juin 2026 réduit ce risque. |

Recommandation

Commentaires